在原材料价格的支撑下,两家锂盐厂商上半年业绩良好。碳酸锂价格重回上涨趋势,给市场打了一针强心剂。

6月12日晚间,圣鑫锂能发布公告称,收到公司股东李建华及其一致行动人李出具的《简式权益变动报告书》。李建华、李因减持公司股份及增加公司总股本而稀释持股比例,合计持股比例降至5%。

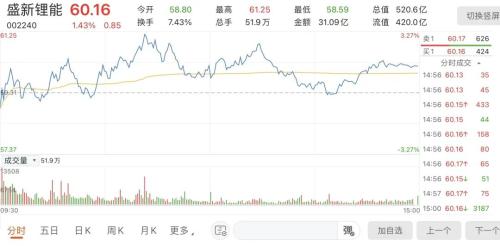

截至6月13日收盘,盛鑫锂能报60.16元/股,涨幅1.43%,总市值520.6亿元。

2021年8月17日至2022年6月10日,李建华通过大宗交易减持1956.86万股,占减持时公司总股本的2.26%;自2021年8月26日至2022年2月25日,李通过集中竞价方式减持公司股份87.37万股,占减持时公司总股本的0.1%。

本次权益变动后,李建华及其一致行动人李分别持有2.45%和2.55%的股份,故不再是盛鑫锂电5%以上股份的股东。这也意味着,李建华和李的后续减持计划无需提前披露。

李建华的身份不简单。李晟能的前身是2008年5月上市的华伟。它主要从事纤维板和森林种植,并有少量的稀土业务。当时公司的控股股东和实际控制人为李建华,李为其女儿。在2020胡润百富榜中,李建华和李父女以财富75亿元排名第973位。

经过股权转让和公开市场购买,2017年6月,盛屯集团正式入主股份,实际控制人由李建华变更为盛屯系掌门人姚。2020年11月,华伟股份更名为盛鑫锂能,业务也焕然一新,以碳酸锂、锂精矿、金属锂和稀土产品为主。

此次减持是否是原实控人家族退出上市公司的信号?李晟能董秘办人士告诉《国际金融报》记者,“目前李建华不在公司工作,减持是因为个人原因。还不清楚后续计划是什么。”

李建华减持的完成,恰逢盛鑫锂能业绩爆发。6月7日,盛鑫锂能发布业绩预告。预计2022年上半年实现归母净利润26亿元至29亿元,同比增长793.9%至897.04%,扣非后净利润25.97亿元至28.97亿元,同比增长880.32%至993.56%。

对于业绩大幅增长,公司表示,主要是由于报告期内新能源产业发展较快,下游客户对锂盐需求旺盛,公司锂盐销售价格较去年同期大幅上涨所致。

一季报数据显示,盛鑫锂能一季度净利润为10.7亿元。以此计算,公司二季度将实现净利润15.3亿元至18.3亿元,环比增长42%至71%,再创单季度历史新高。前述董秘对《国际金融报》记者表示,二季度净利润大幅增长是因为产品价格上涨。“公司产能比较稳定,变化不大”。

碳酸锂价格飙升。

不仅仅是盛李欣能的半年报。亚华集团是锂矿行业首家披露中报预告的企业。根据6月6日的业绩预告,公司预计上半年实现净利润21.22亿元至23.72亿元,同比增长542.79%至618.52%。其中,预计二季度净利润11亿元至13.5亿元,同比增长336.32%至435.48%。

亚华集团指出,报告期内,随着锂行业景气度持续上升,锂盐产品需求持续增长,锂盐产品价格继续保持高位。公司抓住市场机遇,加大锂盐产品的生产和销售,营业利润大幅增长。

从上市公司的报表中不难看出,锂盐价格是业绩的支撑。目前来看,此轮国内锂盐涨价周期始于2021年。2021年初电池级碳酸锂不到6万元/吨,2022年3月触及50万元/吨以上。4月后价格回调至46万元/吨左右。不过,从5月下旬开始,电池级碳酸锂价格重回上涨趋势。

华东地区一级碳酸锂均价47.2万元/吨,较周初上涨0.21%。通过观察市场变化,当周碳酸锂价格小幅上涨。目前市场询价交易已经开始增加。随着各地疫情逐步好转,下游终端需求回暖,企业生产调度回暖。但铁锂新生产线投产,增加了整个行业的采购需求。因此,碳酸锂的价格报价有所上升,价格预期表现良好。

生意社碳酸锂分析师认为,目前,市场询盘单逐渐增多,下游材料厂商正根据需求恢复节奏有序准备开矿。市场现货量略紧,低价碳酸锂相对较少。预计短期碳酸锂价格可能稳中有升。

二级市场上,锂电池板块近期表现强势。同花顺数据显示,自5月以来,截至6月10日,锂电池板块累计上涨23.21%,大幅跑赢同期上证综指(期间累计上涨7.8%)。板块内有247只股票跑赢上证综指,占比近九成。同时,最近一个月,该板块有99只股票被机构给予“买入”或“增持”等看好评级。

中下游压力明显。

但原材料价格上涨,必然导致上下游利润水平的分化。

即使话语权像当代安培科技有限公司那样强大,也无法消化来自成本方的压力。季报显示,2022年一季度,当代安培科技股份有限公司实现营业收入486.8亿元,同比增长153.97%,净利润14.93亿元,同比下降23.62%。报告期内,公司毛利率为14.48%,较去年同期的27%下降近一半,降至近年来最低水平。

一季度,当代安培科技股份有限公司营业成本为416.28亿元,同比增长198.66%。对此,公司给出的主要原因有两个,一是销售成本相应增加,二是部分上游材料价格快速上涨,导致成本增加。

作为产业链末端的汽车厂,压力不容小觑。天风证券研究报告认为,如果综合议价能力和采购量对实际采购成本的影响,再叠加性能和技术进步与成本增加的对冲,综合来看,原材料涨价传导到动力电池的成本增加约为20%至25%。

江西新能源科技职业学院新能源汽车技术研究院院长张翔告诉《国际金融报》记者,“目前大概有10多家车企,20多个汽车品牌和车型,已经涨价了。最典型的就是特斯拉的Model Y,涨价幅度达到了4万多元,短短8天涨了3倍。企业传导压力的主要措施是涨价,但一般畅销款都涨价,普通品牌大多不涨价。毕竟新能源汽车产能过剩,涨价会影响竞争力。”

除了涨价,电池厂商和车企都把目光投向了上游。日前,有媒体报道称,比亚迪已拿下非洲6个锂矿,且均达成收购意向。据比亚迪内部测算,这6个锂矿中,品位为2.5%的氧化锂矿石量达到2500多万吨,换算成碳酸锂可达100万吨。

5月9日,中创新航与天齐锂业全资子公司成都天齐签署碳酸锂供应框架协议,约定2022年6月至12月,成都天齐按约定数量向中创新航销售电池级碳酸锂,销售单价按约定定价机制执行。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

“在手机上申请装修消费贷款,几千元的资金几秒钟就到账,消...

证券时报·E公司消息,企业查APP显示,6月13日,北京...

本报讯6月,谯城区经信局结合“工业企业复工复产达产专班”...

6月10日晚间,ST众泰披露定增预案。拟募集资金总额不超...